刚刚两会报告再提房地产非常时期非常信号

外有地缘政治冲突、新冠疫情冲击,内有“需求收缩,供给冲击,预期转弱”三重压力,经济、产业、房地产……何去何从,备受关注。

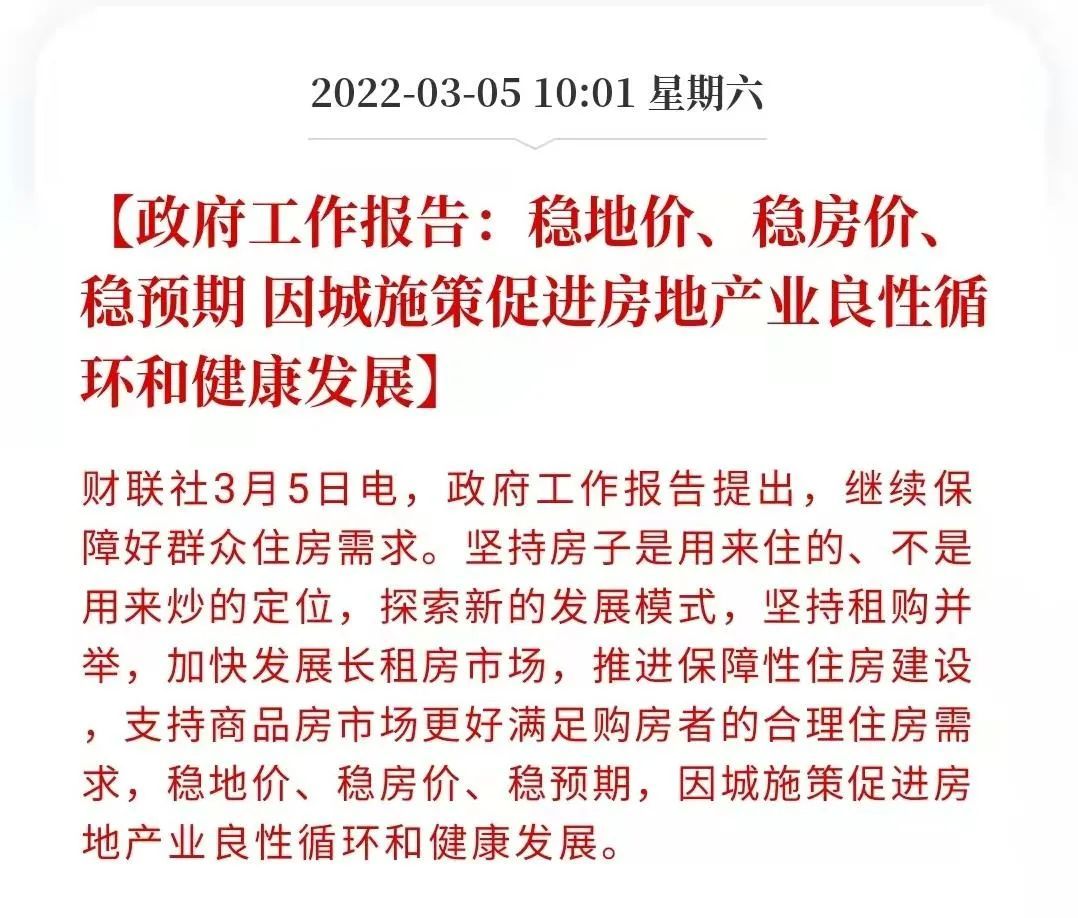

探索新的发展模式,坚持租购并举,加快发展长租房市场,推进保障性住房建设。

支持商品房市场更好满足购房者的合理住房需求,稳地价、稳房价、稳预期,因城施策,促进房地产业良性循环和健康发展。

与过去相比,再提“房住不炒”、“三稳”,重申“因城施策”,强调“租购并举”,提出“保障好群众住房需求”、“房地产业良性循环和健康发展”……

这意味着,无论经济形势和房地产格局如何变化,房住不炒,都是底线年乃至更长阶段的总基调。

当然,房住不炒,并非将房地产一杆子打压在地,更不意味着刚需、投资、炒房全部一刀切,该维护的正常居住需求仍要维护。

这里的合理住房需求,导向的是刚需和改善需求,这些群体在未来的房地产市场中会得到政策倾斜。

这被视为房地产税改革的重大突破,为何半年过去,房地产税试点城市仍未出台?

在市场下行之际,慎重出台收缩型政策,已经成为共识,房地产税堪称楼市调控“核武器”,何时落地,存在着时机问题。

如果在地方松绑之下,局部楼市开始转热,那么房地产税试点的落地就会空前加速,反之同理。

多说一句,房地产税试点越早落地越好,否则一直都是悬在市场头上的达摩克利斯之剑,对市场影响更大。

三稳,不是头部次出现。事实上,自2020年开始,“三稳”一直都是楼市调控的基本原则。

毕竟,房地产不仅牵涉了众多上下游产业链,而且居民家庭近70%的财富都集中在房子上,整个社会承受不起房价剧烈波动的代价。

房地产泡沫化金融化势头得到根本扭转。去年以来房地产市场出现调整,这对金融业化解风险来说是好事,但也不希望房地产市场的调整太剧烈,希望能平稳些。

不同的是,如果说前两年的重点侧重于“遏制大涨”,如今已经转向“防范大跌”。

众所周知,不同城市市情不同、房价不同、土地财政依赖不同,并不存在全国一刀切的调控模式。

尤其是,部分城市已经面临较大的下行压力。多个二线省会城市房价回到了两年前,稳楼市的意图呼之欲出。

日前,郑州出台楼市19条新政,大幅松绑限购、限贷等政策,这被视为一二线年楼市松绑的头部***。(参阅《这个强省会城市,打响了头部***》)

当然,松绑的目的是为了“稳”和“托底”,会否导向新一轮大刺激,值得关注。

租赁房,被视为解决大城市新市民、年轻人住房问题的关键举措,也是经济稳增长的重要抓手之一。

这是从市场为主的香港模式,像政府-市场并行、租购并举的新加坡模式、德国模式的转向。

换言之,住有所居,重点不在于买房,而在于买房与租房齐头并进;也不是让每个人都买得起房,而是让所有人都有房可住、而且住得起,这就涉及保障房和租赁市场。

毕竟,无论哪个城市,都无法让所有人都买得起房子,但通过各种政策组合拳让所有人“住有所居”,则是可触及的目标。

未来几年,各地将会大规模建设保障性租赁住房,未来将形成商品房、安居房、人才房、共有产权房、保障性租赁房齐头并进的新格局。

更关键的是,租赁房重要性的提升,预示着“房租调控”的力度将会空前加码,“房租指导价”呼之欲出。

去年底,住建部明确表示,不短时间、大规模拆迁城中村等城市连片旧区,防止出现住房租赁市场供需失衡,城市住房租金年度涨幅不超过5%。

虽然这一要求是针对“大拆大建”而来,但5%作为房租上涨的底线,已被众多地方政府所接受。

市场环境发生变化,楼市调控政策也会随之而变,这也是“大热必有调控,遇冷则有松绑”这一规律的体现。

房地产税试点的必然性,一方面在于房地产需求侧管理,作为长效机制而存在,另一方面则为地方政府寻找新的替代税源。

这意味着,房地产去金融化泡沫化的过程,必然存在反复与波折,如何真正做到“软着陆”,无疑是场前所未有的考验。

随着经济、人口、城镇化等长期支撑因素转弱,未来只有基本面良好的中心城市,不乏楼市持续上行的可能。

这方面,不仅一二线核心城市与收缩型城市将形成显著分野,即便在城市内部,中心城区与外围郊区之间也将形成分化之势。

版权声明:本文由网络蜘蛛自动收集于网络,如需转载请查明并注明出处,如有不妥之处请联系我们删除 400-0123-021 或 13524678515